سعید طاهری – اکنون بازار فیبر به خانه (FTTH) اروپا، با پیشبینی 18 درصد نرخ رشد مرکب (CAGR)، رشد قابل توجهی را تجربه میکند اما بازیگران FTTH در تامین بودجه برای پروژهها با چالشهایی مواجه هستند.

سایت adlittle، در این بررسی درباره تامین مالی فیبر به خانه، محرکهای تامین مالی مجدد را مدنظر قرار داده و روی عوامل کسب تامین مالی بهموقع و کمهزینه متمرکز شده است. در این مطالعه، بازیگران FTTH، به پلتفرمهای مستقل بزرگ، پلتفرمهای منطقهای، سرمایهگذاریهای مشترک با حداقل ضمانت و پلتفرمهای پشتیبانیشده، دستهبندی شدهاند و عوامل موفقیت هرکدام بررسی شده است.

«هرچند فرصتهای بیشتر در بخش خصوصی وجود دارد اما این موضوع با ویژگیهای خاص خود همراه است. البته ارائهدهندگان بزرگ خدمات، پروژهها را با توجه به ترازنامه خود، تامین مالی میکنند و به دنبال مشاهده شواهدی از مورد تجاری قوی هستند. فرصتها وجود دارند، مسئله، فقط دسترسی به آنهاست.» (Outvise، فوریه 2022)

بر اساس اعلام کمیسیون اروپا، اتحادیه اروپا تا سال 2030، بر اتصال گیگابیتی در تمام کشورهای عضو متمرکز است. شورای FTTH اروپا میگوید FTTH محور اصلی طرح است و رشد آن را با 18 درصد نرخ رشد مرکب سالانه تا سال 2026 پیشبینی میکند؛ یعنی در سال 2026 در مقایسه با سال 2022 تقریبا دو برابر میشود. میانگین میزان معامله پروژه فیبر در سال 2022، افزایش قابل توجه یعنی بیش از 170 درصد داشته است. (البته این درصد افزایش ممکن است به خاطر تاخیر در کاهش سرعت قبلی، ناشی از همهگیری کرونا و در نتیجه، مشاهده ضریب بالا در معاملات باشد.)

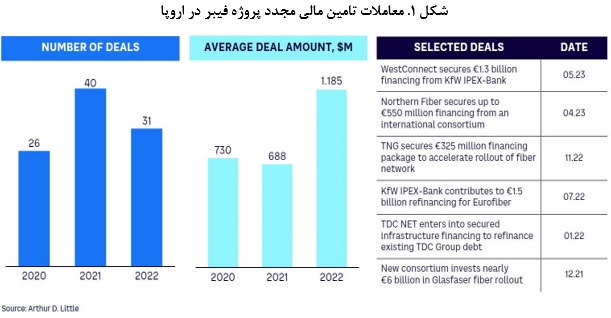

علیرغم پیشبینی خوشبینانه، صنعت فیبر اروپا برای تامین مالی مجدد با مشکلاتی مواجه است، زیرا اپراتورها سعی میکنند از سرمایههای فیبر و چشمانداز رشد جذاب برای تضمین شرایط مالی مطلوب به منظور حمایت از برنامههای توسعه استفاده کنند. بررسی 100 معامله تامین مالی مجدد پروژه فیبر در اروپا از سال 2020 تا 2023، اوج تراکنش را در سال 2021 ( با40 معامله) نشان میدهد. این رقم در سال 2022، افت 25 درصدی داشته است. (شکل 1).

شکل 1. معاملات تامین مالی مجدد پروژه فیبر در اروپا

جیپی مورگان و سایر سرمایهگذاران، نگرانیهای خود را درباره تامین مالی در صنعت مخابرات مطرح کردهاند. یکی از دلایل، تورم است که در سال های 2022 و 2023 به شدت افزایش یافت و در برخی کشورها دو رقمی شد. بر اساس مصاحبههای متعدد با مدیران ارشد مخابراتی، 30% + OPEX و 70% + CAPEX با تورم مرتبط هستند، از جمله دستمزد، اجارهنامه و انرژی. همچنین کمبود شدید کارگر ساختمانی در اروپا با درگیریهای جاری در اوکراین تشدید شده است. پیشبینی این است که تقاضای نیروی کار در اتحادیه اروپا در سالهای 2024 / 2023 به اوج خود برسد و آلمان و بریتانیا تا سال 2026 با کمبود مواجه شوند.

تا سال 2027، کمبود نیروی کار، باید با کاهش سرعت عرضه فیبر تثبیت شود. در پنج سال گذشته، کل هزینههای مورد انتظار برای این بخش، 25 درصد افزایش یافته که عمدتا به دلیل ایجاد شبکههای فیبر توسط بازیگران مستقر بوده است. با این حال، CAPEX صنعت ممکن است در نهایت به اوج خود رسیده باشد. در این زمینه، CAPEX/ فروش فعلی صنعت با حدود 19 درصد رکورد بالایی را نشان میدهد. بنابراین انتظار میرود تعدیل در سطح سرمایهگذاری و رشد جریان نقدی کندتر رخ دهد.

همه اینها پایداری مدلهای تجاری FTTH را زیر سوال میبرد. به طور مثال، در آغاز سال 2023، اپراتور آلمانی FTTH Glasfaser-Direkt به دلیل عقبنشینی یک سرمایهگذار کلیدی، اعلام ورشکستگی کرد. همچنین helloFiber، که توسط لیبرتی گلوبال حمایت میشود، در سال 2023 به دلیل فشار هزینهها و دسترسی محدود به سرمایه، آلمان را ترک کرد.

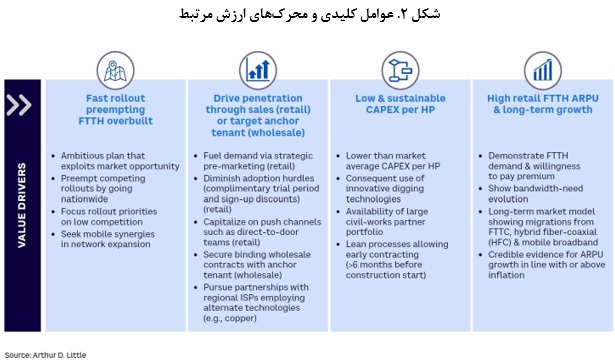

اپراتورها برای اجرای موفقیتآمیز طرح های تجاری، به منظور جلوگیری از رقابت، دستیابی به نرخ نفوذ بالا، حفظ درآمد متوسط بالا برای هر کاربر (ARPU) و حفظ CAPEX پایین به ازای هر خانه (HP)، باید روی عرضه سریع تمرکز کنند. (شکل 2)

شکل 2. عوامل کلیدی و محرکهای ارزش مرتبط

تجزیه و تحلیل ما نشان میدهد مسائل مربوط به تامین مالی مجدد فیبر در سایر بازارها وجود دارد، همانطور که کاهش رتبهبندی اهداف ساخت فیبر در شرکتهای بزرگ مخابراتی، این موضوع را نشان داد.

در ایالات متحده، Frontier Communications اهداف خود را از 1.6 میلیون به 1.3 میلیون و Altice USA نیز برنامههای خود را از 1.6 میلیون عبور به 900 هزار کاهش داد. همچنین Lumen Technologies، هدف ساخت فیبر چندساله را از 12 میلیون به 8 تا 10 میلیون کاهش داد.

این بررسی با تقسیم بازار به چهار دسته بر مبنای تمایزهای استراتژیک، عوامل ارائه طرح کسبوکار و تمرکز جغرافیایی آغاز شد. سپس ارزیابی نحوه تامین مالی هر بخش پروژهها و عواملی که تصمیمات تامین مالی آنها را شکل میدهند، مدنظر قرار گرفت.

این چارچوب، امکان شناسایی عوامل حیاتی موفقیت را فراهم میکند و توصیه های عملی را برای بازیگران FTTH که به دنبال تامین مالی مجدد هستند، ارائه میدهد.

- بخشهای FTTH و محرکهای تامین مالی مجدد

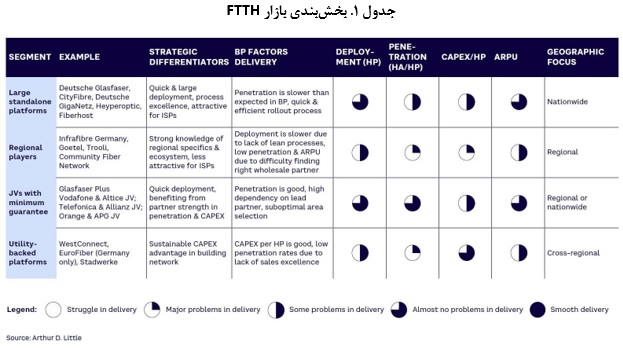

چهار گروه تقسیمبندی شده عبارتند از: پلتفرمهای مستقل بزرگ، بازیگران منطقهای، سرمایهگذاریهای مشترک (JVs) با حداقل ضمانت و پلتفرمهای پشتیبانیشده. (جدول 1) تقسیمبندی بر اساس تمایزات استراتژیک، تمرکز استراتژیک، توانایی یک بخش برای ارائه دادههای کلیدی طرح تجاری و تمرکز جغرافیایی صورت گرفته است.

نکته قابل توجه اینکه این ارزیابیها در درجه اول به عنوان الگوهای امتیازدهی عمل میکنند، زیرا شرایط خاص منجر به واریانس قابل توجه میشود.

جدول 1. بخشبندی بازار FTTH

پلتفرمهای مستقل بزرگ، از سوی سرمایهگذاران خصوصی تحت فشار زیادی هستند و از استراتژیهای مختلف کاهش ریسک برای تضمین بازگشت سرمایه پایدار استفاده میکنند. برای مثال، استراتژی متمرکز بر خردهفروشی Deutsche Glasfaser از طریق توافقنامه با مقامات شهرداری پشتیبانی میشود و بر کمپینهای بازاریابی موثر قبل از ساخت تکیه دارد.

استراتژیDeutsche Glasfaser دسامبر 2021، یک قرارداد تامین مالی 5.75 میلیارد یورویی (حدود 6.4 میلیارد دلار آمریکا) منعقد کرد.

استراتژی CityFibre متمرکز بر عمدهفروشی، تضمین قراردادهای الزامآور مبتنی بر اجاره و ایجاد مشارکت به جای رقابت است. بنا بر اعلام Dgtl Infra، این استراتژی به CityFibre اجازه داد 4.9 میلیارد پوند (~ 6.4 میلیارد دلار) وام را در می 2022، علاوه بر 1.125 میلیارد پوند (~ 1.5 میلیارد دلار) که تنها چند ماه قبل جمعآوری کرده بود، افزایش دهد.

بازیگران منطقهای با دانش عالی از اکوسیستم محلی خود مشخص میشوند. این امر، همراه با هدف قرار دادن مناطق روستایی کمتر رقابتی، جریان نقدینگی قوی را امکانپذیر میکند. این موضوع برای سرمایهگذاران زیرساخت، جذاب است و بازدهی پایدار برای موسسات مالی را ایجاد میکند.

به گفته Legal Tribune Online، شرکت Infrafibre Germany در جنوب آلمان تا سقف 550 میلیون یورو (حدود 612 میلیون دلار) از یک کنسرسیوم بانکی جهانی برای توسعه زیرساخت دیجیتال خود تامین مالی کرد.

در آگوست 2021 نیز Trooli، یک ISP منطقه ای بریتانیا که به سرعت در حال رشد است، اعلام کرد که 67.5 میلیون پوند (87 میلیون دلار آمریکا) از صندوق پهنای باند اروپا و یک کنسرسیوم متشکل از وامدهندگان تجاری برای گسترش پهنای باند کامل فیبر دریافت میکند تا در عرض دو سال، پهنای باند فیبر کامل را به 400 مکان در 300 شهر و روستا برساند. این میزان تا 2024 به 1 میلیون واحد میرسد.

با این حال، اندازه کوچکتر (در مقایسه با پلتفرمهای بزرگ مستقل) و فقدان فرایندهای قوی، اغلب به عوارض خاص برای بازیگران منطقهای که به دنبال تامین مالی مجدد هستند، منجر میشود.

سرمایهگذاریهای مشارکتی (جوینت ونچر «JV») با حداقل ضمانت، معمولا به عنوان قراردادهای مشارکت مشترک بین صندوقهای سهام خصوصی و یک بازیگر موجود در کشور ساختار مییابند. این ساختار از اشتراک ریسک بین مالکان، دسترسی آسانتر به سرمایه و بهرهوری عملیاتی از منابع گسترده شرکت فعلی سود میبرد. همچنین JVها میتوانند بلافاصله مشتریان فعلی مبتنی بر اجاره را برای کسب سود سریعتر، به شبکه جدید منتقل کنند.

در این زمینه، GlasfaserPlus، با سرمایهگذاری مشترک 50/50 بین Deutsche Telekom (DT) و IFM، در حال برنامهریزی برای ایجاد 4 میلیون خط FTTH در مناطق روستایی و توسعه آن در سال 2028 است که طبق اعلام پروکسیمو، در پایان ماه مه 2022 منعقد شد.

سرمایهگذاری مشترک 50/50 Vodafone و Altice نیز در حال برنامهریزی برای عرضه بالقوه شبکه فیبر و رکوردشکنی به 7 میلیون خانه تا سال 2028 است.

این شرکت قصد دارد 7 میلیارد یورو (حدود 7.8 میلیارد دلار آمریکا) در طول دوره راهاندازی سرمایهگذاری کند که 70 درصد آن وام است. هدف آستریکس، به عنوان شریک Bouygues Telecom و Vauban Infrastructure نیز ایجاد 2 میلیون اتصال FTTH در مناطقی با تراکم متوسط در فرانسه از طریق تعهد 1.4 میلیارد یورویی (1.6 میلیارد دلار آمریکا) طی پنج سال، با حمایت 104.5 میلیون یورویی (~ ایالات متحده آمریکا) و 116 میلیون دلار وام بلندمدت از KfW IPEX-Bank است.

پلتفرمهای مبتنی بر ابزار به آن دسته از شرکتهای فیبری اشاره میکنند که توسط بازیگران پشتیبانی میشوند. در این رابطه، FiberCos از زیرساختها و ارتباطات برای ایجاد شبکههای خود استفاده میکنند.

به عنوان مثال، KfW IPEX-Bank یک قرارداد مالی 1.3 میلیارد یورویی (حدود 1.5 میلیارد دلار) برای گسترش فیبر WestConnect، تقویت زیرساخت دیجیتال و اتصال باند پهن برای بیش از 1.5 میلیون خانوار در غرب آلمان تنظیم کرد.

برای جلوگیری از رقابت با بازیگران بزرگتر، این پلتفرمها بر مناطق روستایی تمرکز دارند. آنها میتوانند با استفاده از زیرساختهای ابزار، به سرعت و با CAPEX، واحد پایینتر شبکه بسازند. با این حال، توجه به این نکته مهم است که این مزایا ممکن است در همه بازارها منحصربهفرد نباشد. در برخی مناطق خاص، سایر بازیگران بازار ممکن است به زیرساخت مشابه دسترسی داشته باشند.

علاوه بر این، ممکن است وضعیت انحصاری شرکتهای خدمات شهری و تحریفهای احتمالی بازار، بررسی نظارتی شود.

بنابراین عاقلانه است بدانیم چنین مزایایی ممکن است نه انحصاری باشد و نه به طور کلی، با قوانین رقابت، مطابقت داشته باشد.

در این رابطه، اظهارات رابرت ساندرمن، مدیرعامل ING Deutschland قابل توجه است: «شرکتها باید سابقه انجام برنامههای تجاری را نشان دهند، زیرا وضعیت بانکها در حال بحران است… سیل معاملات فیبر در بازار اروپا وجود دارد و بانکها نسبت به ساختارهای ضعیف، گزینش انتقادیتر دارند.»

- عوامل و اقدامات کلیدی موفقیت

توانایی تامین بودجه، ارتباط نزدیکی با ارائه موفقیتآمیز یک بیزنسپلن قوی دارد که میتواند حتی نامطلوبترین شرایط بازار را تحمل کند.

شرکتها باید در زمینه برنامهریزی، عملکرد و مدیریت عملیات، مهارت نشان دهند تا اعتبار طرحهای تجاری خود را تقویت کنند. طبق مشاهدات ما، FiberCos با پیشبینی فروش بیش از حد تهاجمی، در مواجهه با سناریوهای منفی بازار احتمالا با مشکل مواجه میشود.

شرایط اقتصاد کلان خارج از کنترل اپراتورهاست، بنابراین تمرکز بر ایجاد عملیات کارآمد، ناب و ساختاردهی و مدیریت دقیق مشارکتها مهم است. تیمهای با انگیزه با نقشهای مشخص و سیستمهای تشویقی کافی نیز مهم هستند.

- عملیات کارآمد

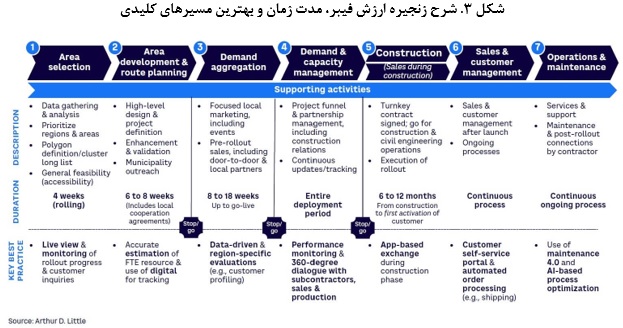

یک زنجیره ارزش معمولی فیبر بر شش فعالیت کلیدی (بدون احتساب عملیات) تمرکز دارد. شکل 3 نمونههای بهترین عملکرد را برای هر مرحله در بهینهسازی کارایی و زمان نشان میدهد. این شش فعالیت عبارتند از:

- در طول مرحله انتخاب منطقه، واحد تجزیه و تحلیل، باید از انتخاب خوشهای بر اساس دادههای مربوطه، GIS و بررسی و برنامه ریزی مبتنی بر قانون، پشتیبانی کند. مدیریت داده در سطح بالا و زمان واقعی منجر به عرضه سریعتر و مقرون به صرفهتر میشود.

- یک پایگاه داده به خوبی حفظشده، منجر به برنامهریزی مسیر کارآمدتر و دقیقتر در طول مرحله توسعه منطقه و برنامهریزی مسیر میشود. بازیگران نوآور از طریق برنامهریزی قوی و دادهمحور، میتوانند FTEها را به طور دقیق برآورد کرده و برنامهریزی CAPEX خود را بهینه کنند.

- گردآوری دادههای قابل اعتماد و بازپرداخت بالاتر از طریق ارتباط کارآمد با واحد فروش، باید بر مرحله تجمیع تقاضا متمرکز باشد. از ساختارهای منطقهای موجود میتوان برای تجمیع دادهها استفاده کرد. نوآورترین بازیگران، فراتر از جذب ذینفعان محلی برای اجرای پروفایل دادهمحور گروههای هدف و بازاریابی با پلتفرمهای رسانههای اجتماعی هستند.

- در طول فاز مدیریت تقاضا و ظرفیت، بازیگران فیبر باید از طریق برنامهریزی آیندهنگرانه ظرفیتهای موجود، بر توسعه سریعتر و مدیریت بهتر پیمانکاران فرعی تمرکز کنند. بهترین مسیرها، ورود به مشارکتهای بلندمدت پیمانکاران فرعی و اجرای برنامهریزی شفاف تقاضا در برابر تنگناهای ظرفیت است.

- در طول مرحله ساخت، FiberCos باید استفاده از ابزارهای دیجیتال را برای ارتباطات و برنامهریزی فوری افزایش دهد. در مناطق جغرافیایی خاص، به خاطر چالشهای مختلف و مهارتهای لازم (مانند مذاکرات پیچیده با نهادهای اداری، شایستگیهای فنی متنوع و مدیریت شبکه هوایی)، اهمیت تضمین شریک که در تحویل ساختار پشتیبان یا شبکه واسط بین مرکز و زیرشبکهها مهارت دارد، بسیار مهم است.

- در طول مرحله فروش و مدیریت مشتریان، تعامل با آنها و حفظ مشتریان را میتوان از طریق سلف سرویس مشتری نهایی افزایش داد. تمرکز باید بر فروش منطقهای و سفارشی با رابطهای مشتری خودکار باشد.

شکل 3. شرح زنجیره ارزش فیبر، مدت زمان و بهترین مسیرهای کلیدی

- مدیریت شراکتی کارآمد

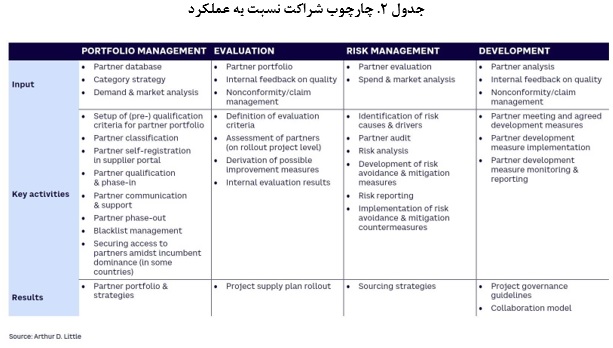

یک فرایند ساختاریافته شراکتی عملکرد، به بازیگران فیبر اجازه میدهد شرکای فروش و ساخت را ارزیابی، نظارت و هدایت کنند. چارچوب ما چهار ستون مدیریت شراکتی را برجسته میکند: مدیریت پورتفولیو، ارزیابی، مدیریت ریسک و توسعه. (جدول 2)

هر ستون ورودیها، فعالیتهای کلیدی و نتایج خاص خود را دارد. فرایند ما به بازیگران فیبر کمک میکند تا یک مجموعه شرکای جامع بسازند و استراتژیهای موثر را توسعه دهند. در عین حال، آنها میتوانند مواردی مانند طرح تامین پروژه تعریفشده خوب، شناسایی استراتژیهای منبعیابی مناسب و ارائه دستورالعملهای حاکمیت پروژه که همکاری کارآمد ذینفعان را تضمین میکند، توسعه دهند.

در اینجا چندین موضوع کلیدی برای بررسی وجود دارد:

- قراردادهای سطح خدمات (SLA): SLA شفاف و دقیق با شرکای ساخت و فروش ایجاد کنید.

- نظارت بر عملکرد: نظارت و ارزیابی منظم عملکرد شریک را با ابزارهای نظارت خودکار یا بازرسی در محل اجرا کنید.

- ارتباط: خطوط ارتباطی شفاف ایجاد کنید و بهروزرسانی منظم وضعیت را آغاز نمایید.

- آموزش و پشتیبانی: آموزش سبد محصولات و پشتیبانی از بازاریابی و فروش را به شرکا ارائه دهید.

- مشوقها و پاداشها: از مشوقها و پاداشها برای ایجاد انگیزه در شرکا و تشویق آنها برای دستیابی به اهداف عملکردی استفاده کنید (مثلا برای رسیدن به اهداف فروش، پاداش بدهید.)

جدول 2. چارچوب شراکت نسبت به عملکرد

- پیشنهادها

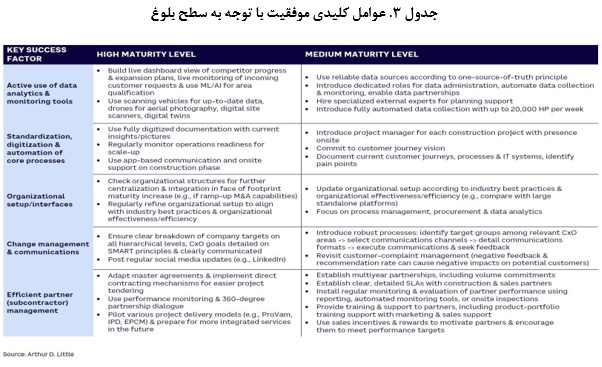

توصیهها و پیشنهادهای جدول 3 برای هریک از دستههای بخش در جدول 1 اعمال میشود اما ما بهترین شیوهها را برای سطح بلوغ هر بخش تنظیم کردهایم. به طور کلی، پلتفرمهای مستقل بزرگ و سرمایهگذاریهای مشترک با حداقل ضمانت، بازیگران بالغ لحاظ میشوند، در حالی که بازیگران منطقهای و پلتفرمهای دارای پشتوانه، ابزارِ کمتر بالغ هستند. با این حال، این کار، یک دستهبندی سفت و سخت نیست. هر بخش، میتواند شامل بازیگران بالغتر و کمتر بالغ باشد.

جدول 3. عوامل کلیدی موفقیت با توجه به سطح بلوغ

- نتیجه: راهکارهای ارائه طرحهای تجاری در زمانهای ناپایدار

در زمینه افزایش سرعت سرمایهگذاری در بازار FTTH اروپا، درک چشمانداز دینامیک، بسیار مهم است. این امر به معنای بررسی استراتژیهای مختلف تامین مالی اپراتور، درک عوامل موثر بر تصمیمات سرمایهگذاران و شناسایی عوامل کلیدی موفقیت، مربوط به هر مرحله بلوغ است.

برای کمک به ذینفعان به منظور درک بهتر چشمانداز، چارچوب ما، چهار گروه اصلی (شامل پلتفرمهای مستقل بزرگ، بازیگران منطقهای، سرمایهگذاریهای مشترک با حداقل ضمانت و پلتفرمهای پشتیبانیشده)، اینکه هر بخش، چگونه پروژههای خود را تامین مالی میکند و نیز عواملی که تامین مالی آنها را شکل میدهد، شامل میشود. ما عوامل کلیدی موفقیت را بر اساس سطح بلوغ سازمان، در قالب تجزیه و تحلیل، دیجیتالیسازی، ساختار سازمانی، ارتباطات و مدیریت شراکتی شناسایی کردهایم.

منبع: adlittle.com/en/insights/viewpoints/next-stage-fiber-guide-ftth-refinancing

I am extremely impressed along with your writing abilities and also with the structure in your weblog. Is that this a paid topic or did you modify it yourself? Either way keep up the nice quality writing, it is uncommon to see a nice weblog like this one nowadays..

Currently it looks like Drupal is the preferred blogging platform available right now. (from what I’ve read) Is that what you are using on your blog?

We stumbled over here different web page and thought I might as well check things out. I like what I see so i am just following you. Look forward to finding out about your web page repeatedly.

I’m curious to find out what blog platform you have been working with? I’m experiencing some minor security problems with my latest blog and I’d like to find something more secure. Do you have any suggestions?

The subsequent time I read a weblog, I hope that it doesnt disappoint me as much as this one. I imply, I do know it was my option to read, however I really thought youd have something interesting to say. All I hear is a bunch of whining about something that you can repair when you werent too busy looking for attention.